Отчиталась о своих финансах за прошлый сезон Рома. Напомню, что клуб находится под мониторингом УЕФА из-за несоблюдения финансового фэйр-плей и должен улучшать финансовые показатели, чтобы не иметь дальнейших проблем. С этой задачей Рома справилась. Вообще, год получился неплохим, положительная динамика многих показателей заметна, но ключевые проблемы все равно остались и даже обострились.

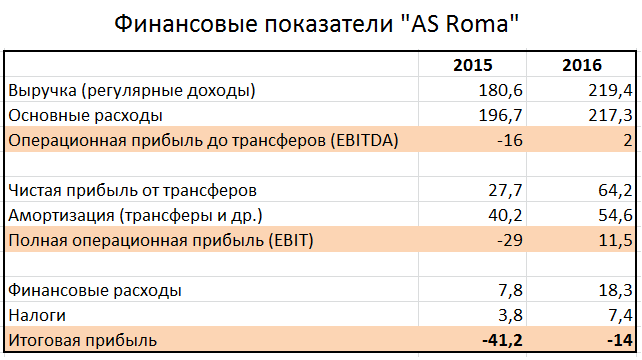

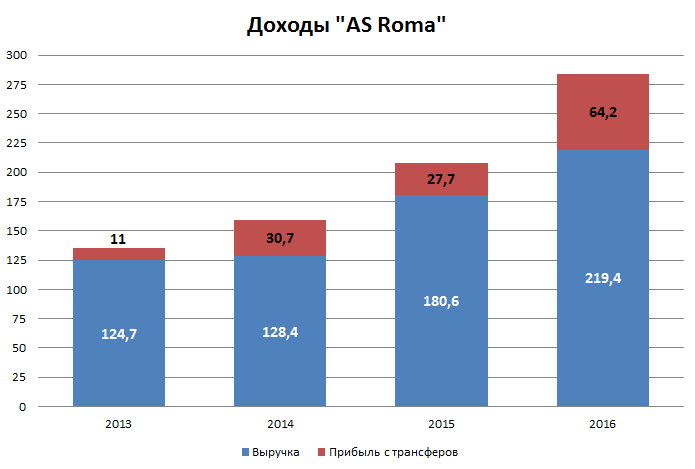

Выручка клуба, это все регулярные доходы, не учитывающие продажу игроков, составила 219 млн евро. Выросла она существенно, почти на 39 млн относительно сезона 2014-15. Доходы от продажи билетов и призовые составили 52 млн (+8,5 млн). 9,7 млн принесла продажа абонементов, еще 9,5 млн принесли клубу продажи билетов на матчи «Серии А». Кстати, все эти «римские конфликты», судя по финансовому отчету, обходятся Роме не так дорого, чуть более 1 млн евро. Лацио, к примеру, теряет на этом более 4 млн. Благодаря Лиге Чемпионов Рома в этой категории («матчи и призовые») заработала 29 млн: 20,5 млн призовых от УЕФА и остальное пришлось на билеты и тп. Телевизионные права прибавили 30,6 млн и выросли до 133,5 млн, став таким образом главным драйвером развития клуба. 70,3 млн Рома получила от трансляций «Серии А» и 51,9 млн от УЕФА, включая 48 млн «маркет пула». Остальные ТВ-доходы римский клуб заработал благодаря своей медиатеке, кубку и прочим правам. Проблема в том, что телевизионная часть составляет более 60% в структуре выручки Ромы. Зависимость очень сильная, а это неприемлемо для топ-команды.

Главная причина такого — ужасное состояние коммерческих доходов. Они в сумме составили всего 21 млн (рост лишь на 1 млн): 5,4 млн принес мерчендайзинг, 5 млн спонсоры и 10,6 млн реклама. Ситуация с коммерческими доходами клуба — просто ужасная. Около 2010-го года, 2011-го коммерция приносила Роме порядка 28-29 млн евро, тогда это был средний показатель. Сейчас рекламный рынок в футболе сильно вырос, но у Ромы эти доходы упали более, чем на четверть. Клуб делает определенные вещи правильно, старается использовать новые медиа-каналы, активно сотрудничает с Инстаграмом, например. Развивает корпоративные ложи на стадионе. Но результата это не приносит. Что говорить, нынешний сезон клуб снов начал без титульного спонсора. И его нет уже довольно давно. А технический спонсор Nike платит Роме около 5 млн евро в год фиксированных выплат. Я бы явно рассмотрел замену ключевого персонала по этому направлению, нынешней команде коммерческого подразделения клуба дела наладить не удается. Впрочем, стоит отметить, что Рома в своем отчете очень «консервативно» подходит к определению коммерческих доходов, раскидывая в «матчи и прозовые» заработки, которые другие клубы традиционно относят к коммерции. Так, например, агентство Делойтт, которое составляет рейтинг клубов по выручке, подсчитало Роме 36 млн евро коммерческих доходов вместо 20 млн в 2015-м году. В том числе это связано с учетом «прочей выручки». Она в 2016 упала на 1,6 млн, составив 12,7 млн евро. Но изменения в методике никак не замаскируют суть проблемы. Клубу сильно недостает ключевых спонсоров, способных платить хотя бы 15-20 млн евро в год.

По общей выручке Рома, скорее всего, вышла на второе место в Италии. Тут не все цифры известны (у Интера ожидается 180 млн, у Наполи — меньше 200 млн) и сравнение затруднено спецификой Милана, у которого финансовый год совпадает с календарным (а не «сезонным», как у Ромы, Юве и др.). Но выручка Милана за 2015 составила 209-210 млн (общие доходы 221 млн). У Ромы же 219 млн выручки и почти 284 млн евро общих доходов. Однако такой результат римляне получили во многом из-за ЛЧ, в которую в этом году не пробились. Примерный эффект от этой неудачи обойдется клубу в 40-50 млн евро. В 2016-м году Рома заработала 77 млн благодаря участию в ЛЧ, часть из этого заработка будет и в этом году благодаря щедрой компенсации за проигрыш в плей-офф и призовым за участие в Лиге Европы.

В принципе, с задачей увеличения доходов клуб более-менее справился. Выручка за три года выросла почти в два раза, а общие доходы составили порядка 284 млн евро. Проблема Ромы в том, что не удалось жестко проконтролировать рост расходов, а также в «начальной позиции». Рома давно была убыточна, еще в 2010-м году (сезон 2009/10) клуб получил итоговый убыток в 22 млн евро, или 16% от выручки. В 2013-м это было 40 млн убытков (32%). В 2016-м году убытки в 14 млн составляют уже «всего» 6%, то есть норма убыточности уменьшается. И действительно, общие доходы клуба выросли за 2013-2016 на 148 млн (95 млн — рост выручки) или 109%. А вот общие расходы лишь на 122 млн или 70%. Тем не менее, рост расходов остается проблемой.

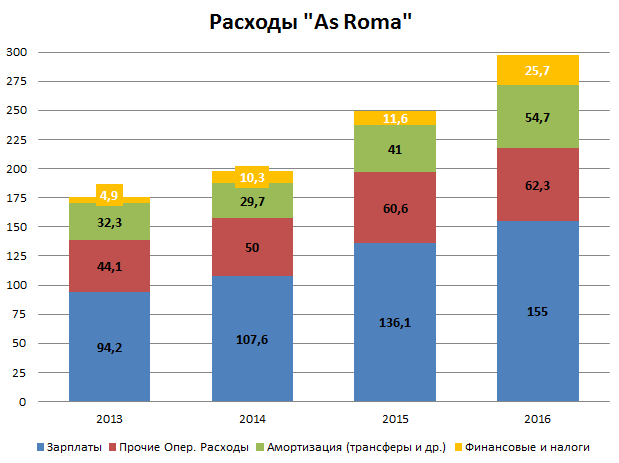

Особенно вызывает опасения рост «неэффективных», нефутбольных расходов. Это проценты по кредитам и налоги, они с 5 млн прыгнули аж до 26 млн почти. К причинам этого вернемся позже. Пока же отметим хороший менеджмент чисто футбольных расходов, зарплаты по отношению к общим расходам остались в коридоре 54-52%, амортизация в 18-19%. Минус в том, что по отношению к выручке зарплаты сократились лишь с 76% до 71%. Оптимальным показателем является 50-55%, это обеспечивает прибыльность клуба. Уровень до 70% можно считать «удовлетворительным». А вот Рома все-таки тратит слишком много.

Если возвращаться к сезону 2015-16, то основные расходы (зарплаты и проч. операционные) выросли на 20,5 млн евро до 217 млн. Почти полностью этот рост обеспечен увеличением зарплат, которые прибавили 19 млн евро.

Но все-таки повышенный рост доходов обеспечил хоть какое-то улучшение прибыльности. Впервые за очень долгое время, с 2009-го года аж, Рома вышла в плюс по EBITDA, это прибыль до трансферов и прочих платежей (амортизации материальных активов, процентов и налогов). Правда, EBITDA составила всего 2 млн евро. По сути, разумно говорить, что Рома вышла «в ноль», но уже и это — достижение. Сам клуб гордо заявляет о EBITDA в 66 млн, прибавляя, как несложно догадаться, к 2 млн прибыль с трансферов (но не учитывая расходы на них). Дело Порту-Дортмунда живет и процветает. Куда более радикально улучшилась EBIT, которую можно считать операционной прибылью всей футбольной деятельности. В нее не входят лишь финансовые расходы (проценты по кредитам и тп), налоги и прочие косвенные вещи. Она выросла с минус 29 млн до 11,5 млн. И тут уже никаких «трюков». На 40,5 млн евро Роме удалось выправить корабль. «Отличная работа!» — скажите вы. И будете правы, но не совсем. Все-таки 36,5 млн из этих 40,5, то есть практически все, было получено с продажи игроков. Разумеется, это стандартная операция для футбольного клуба, но вопрос в том, сможет ли Рома также удачно продавать игроков в дальнейшем?

В 2016-м Рома уже засчитала продажу Пьянича, он принес клубу 28 млн евро прибыли. Из других крупных сделок стоит отметить 24 млн от трансфера Романьоли и 12,5 млн выручил клуб благодаря продаже Жервиньо. Я вначале думал, что Рома «отодвинет» эти трансферы на следующий год, как это часто делают клубы. Но ситуация, видимо, была намного хуже, чем мне показалось на первый взгляд. Без 52 млн евро от продажи Романьоли и Пьянича убытки клуба были бы просто огромны, почти 66 млн евро. И ни о каком соответствии финансовому фэйр-плей, а также договору с УЕФА не могло бы быть и речи. Так что этими продажами римляне серьезнейшую дыру закрыли. С точки зрения правил учета, это вполне допустимо: проданные активы (игроки) не участвуют в экономической деятельности компании в 2017-м году (сезон 2016-2017), поэтому прибыль с их продажи, даже если сделка формально закрыта в августе, можно отнести к 2016-му году. Главный вопрос, что будет делать Рома зимой и летом 2017-го? Да еще без ЛЧ. Придется продавать еще, причем «премиальные активы». Манолас, Наингголан, кто-то еще. Пока особого выбора у клуба не видно.

Вообще, Рома все больше и больше начинает полагаться на продажу своих игроков. В 2010-м прибыль с трансферов составляла 12% от общих доходов, в 2013-м всего 8%, а в 2016-м уже 23%. С этим надо быть аккуратным, вот есть отличный пример Порту. Всем известно, как этот клуб умело продает игроков, получая большие деньги. Все восторгаются их умению. Но мало кто знает, что убыток клуба в прошлом сезоне составил аж 58 млн евро. А совокупные убытки за последние 5 лет — почти 95 млн евро. А с 2006-го года Порто набрал убытков почти на 110 млн евро. Продажи игроков — это всегда спекуляции, строить на них бизнес-модель категорически нельзя.

Возвращаясь к Роме, стоит отметить, что такой разворот в EBIT был существенно «съеден» нефутбольными расходами. Они с 11,6 млн взлетели до 25,7 млн. Отчасти виной тому итальянский налог IRAP, на него в 2016-м пришлось 7,7 млн евро. Общая сумма меньше из-за вычетов. Другая сторона проблемы — более серьезная. Кредиты и проценты по ним. С 7,8 млн до 18,3 млн увеличились финансовые расходы Ромы. 16 млн в 2016-м — это проценты по кредиту от Unicredit. В феврале 2015-го Рома взяла себе кредитную линию на 175 млн евро у Unicredit и Goldman Sachs, чтобы как-то закрывать операционные расходы и прошлые займы. Проценты по этим долгам начинают становиться серьезным риском для клуба. Они выше полной операционной прибыли (EBIT), а это уже свидетельство предбанкротного состояния компании. Ситуация не такая сложная, как в московском «Динамо», но римский клуб уверено идет следом. Особенно это заметно, если смотреть на чистый долг Ромы.

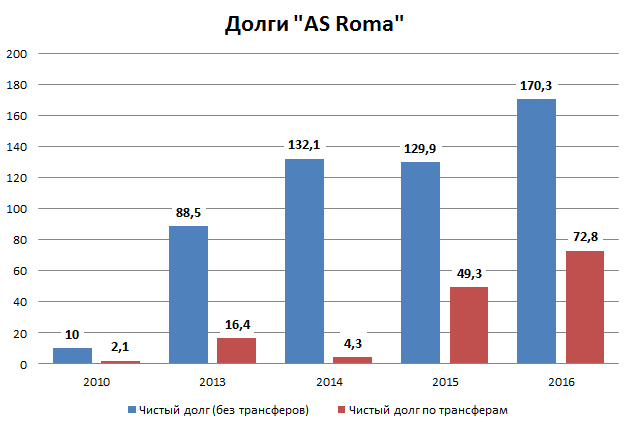

Синие столбики — это финансовый долг, он за 2016-й год вырос на 40 млн, достигнув уже 170 млн евро. Еще в 2010-м у Ромы толком не было таких долгов, правда были другие проблемы. Показатель 88-89 млн в 2013 — это более-менее нормальный уровень, связанный с ребалансировкой клуба после покупки. Проблема в том, что за три года он вырос в два раза и не очень понятно, что с ним делать уже. Так как расти он еще точно будет, особенно учитывая отсутствие Лиги Чемпионов в текущем сезоне. Не менее показателен и «трансферный» долг Ромы, рост чуть менее 70 млн евро за два года всего. Клуб старается инвестировать в игроков, но в условиях отрицательной или нулевой EBITDA это несет в себе большие риски.

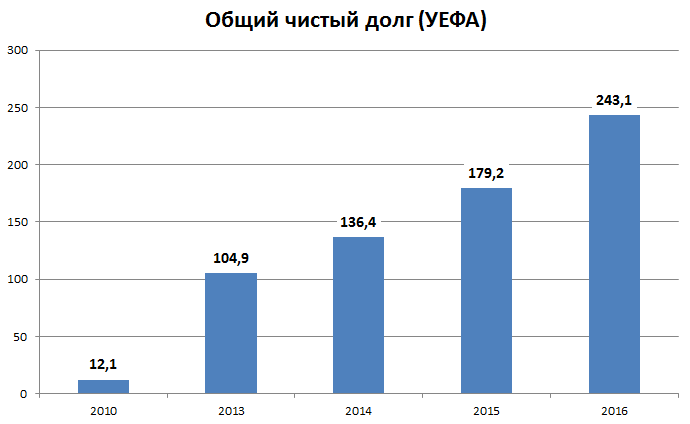

Если мы измерим чистый долг по правилам УЕФА, которые используются для прохождения процедур финансового фэйр-плей, то проблемы становятся видны еще лучше. Долг не только увеличился, но напрягает и динамика этого процесса. За 2016-й год он показал максимальный рост, более 60 млн евро. В процентах от выручки этот долг с 84% в 2013-м вырос до показателя 111% (99% в 2015-м). То есть критическая отметка в 100% уже пройдена. При этом капитал у клуба отрицательный, минус 117 млн. Ликвидных средств у Ромы менее 9 млн евро. Поэтому и была нужна та огромная кредитная линия. С точки зрения финансового баланса картина складывается неприятная. Более того, в 2016-м Рома потеряла порядка 40 млн евро денежных средств (кэш-флоу), и это при продажах игроков на 98 млн (покупки хотя были на 126 млн). Со всеми своими убытками Рома даже почти нарушила несколько пунктов гражданского кодекса страны и/или правил биржи. Уже после даты отчета за 2015-16 владельцы Ромы закачали в клуб 57 млн евро, чтобы гарантировать исполнение обязательств.

Последнее время в прессе активно муссируется тема продажи части акций Ромы стратегическому инвестору, который бы предоставил средства на покрытие долгов и сократил бы финансовую нагрузку на нынешних владельцев. Пока эти слухи руководством клуба опровергаются. Но чем сильнее Рома наращивает долги, тем меньше у нее вариантов обойтись без такого «внешнего» инвестора». Придется либо продавать игроков, либо часть клуба.

Фото: forzaitalianfootball